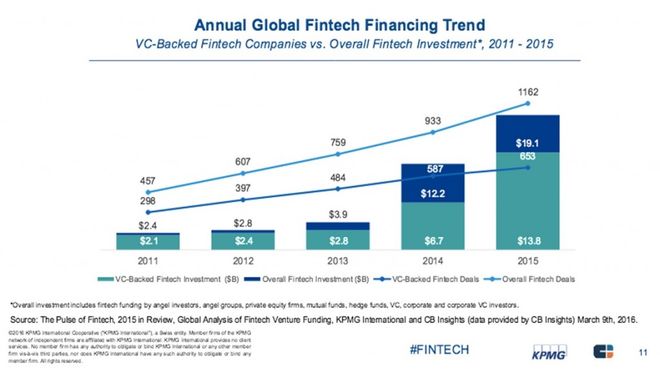

H ανάδυση μίας «ψηφιακώς ιθαγενούς» γενιάς και η κλονισμένη τα τελευταία χρόνια εμπιστοσύνη απέναντι στο τραπεζικό και χρηματοπιστωτικό σύστημα έχουν ανοίξει το πεδίο σε μία κατηγορία τεχνολογικών εταιρειών, οι οποίες προσφέρουν σύγχρονες, καινοτόμες ψηφιακές λύσεις που αντικαθιστούν τις τραπεζικές υπηρεσίες• συνήθως με μεγαλύτερη ταχύτητα, άνεση και φιλικότητα. Ο κλάδος του FinTech είναι ένας από τους πλέον «καυτούς» παγκοσμίως, με τα κεφάλαια που έχουν επενδυθεί σε εταιρείες του συγκεκριμένου τομέα να φτάνουν τα 19,1 δισ. δολάρια μόνο το 2015, σύμφωνα με την KPMG. Στην κατηγορία του FinTech εντάσσονται εταιρείες που αναπτύσσουν λύσεις σε τομείς όπως οι ηλεκτρονικές πληρωμές, η ηλεκτρονική τραπεζική, η ασφάλεια συναλλαγών, οι μεταφορές χρημάτων, η εκκαθάριση συναλλαγών, τα εναλλακτικά νομίσματα κ.ά.

Στη χώρα μας, με αφετηρία κυρίως τα capital controls και το «σοκ» που προξένησαν στην ελληνική οικονομία, ο δημόσιος λόγος ακολούθησε την παγκόσμια τάση όλο και περισσότερων ατόμων και επιχειρήσεων να καταφεύγουν σε ηλεκτρονικά μέσα πληρωμών και τραπεζικής. Οι περιορισμοί στις προσωπικές αναλήψεις, στις εταιρικές συναλλαγές και στις μεταφορές κεφαλαίων και πληρωμών προς το εξωτερικό οδήγησαν πολλούς καταναλωτές και εταιρείες να χρησιμοποιήσουν ευρύτερα τις ηλεκτρονικές μεθόδους συναλλαγών και πληρωμών.

Υπάρχουν, όμως, δυνατότητες και ευκαιρίες για την ανάπτυξη του κλάδου στην Ελλάδα;

Viva: Η πρώτη FinTech στην Ελλάδα

Η σημαντικότερη εταιρεία του κλάδου αυτή τη στιγμή είναι η Viva, η οποία πρόλαβε να εδραιωθεί σε άλλες υπηρεσίες (π.χ. τηλεπικοινωνίες, αγορά εισιτηρίων, μεταφορές, θεάματα), προτού οι μέτοχοί της επικεντρωθούν στο μεγάλο τους «όραμα»: μία εταιρεία ηλεκτρονικού χρήματος και πληρωμών που πλαισιώνει το ελληνικό τραπεζικό σύστημα και επεκτείνεται δυναμικά στο εξωτερικό.

Διαβάστε ακόμα: Οχτώ επιχειρηματικοί ηγέτες που δεν ξέρατε ότι είναι και κολλητοί φίλοι

Η αγορά των πληρωμών παγκοσμίως μου θυμίζει το 1993, όταν είδα για πρώτη φορά το διαδίκτυο. Είχα την αίσθηση ότι όλα όσα έβλεπα γύρω μου θα μεταφερθούν online. Σήμερα βλέπω τα πάντα γύρω από τις πληρωμές» αναφέρει στο Fortune ο Χάρης Καρώνης, ο οποίος ίδρυσε την εταιρεία Realize, από την οποία προήλθε η Viva το 2000. Προϊόν-σημαία της είναι το ηλεκτρονικό πορτοφόλι Viva Wallet: Σ’ αυτό ο χρήστης διατηρεί τα χρήματά του ή τα μεταφέρει σε άλλους ιδιώτες ή επιχειρήσεις με βάση τον αριθμό του τηλεφώνου, του συναλλασσόμενου «πορτοφολιού», του ΑΦΜ ή ειδικού barcode. Μία MasterCard συνδέεται με το wallet και επιτρέπει στους χρήστες να χρησιμοποιούν και στον φυσικό κόσμο τα χρήματα που «φορτώνουν» από τραπεζικό λογαριασμό, κάρτα ή 3.500 συνεργαζόμενα σημεία. Τα 165.000 ενεργά wallets της εταιρείας και οι 12.500 συνεργαζόμενοι έμποροι τοποθετούν τα κεφάλαια που διαχειρίζεται η εταιρεία στο 1,5 εκατ. ευρώ ημερησίως. Η εταιρεία χρηματοδοτεί από το 2014 το επιχειρηματικό πλάνο της και τις επενδύσεις σε ανθρώπινο δυναμικό και υποδομές μέσω της πρώτης εξωτερικής χρηματοδότησης που έλαβε (έξι εκατ. ευρώ από τρεις εταιρείες συμφερόντων της οικογένειας Λάτση• πλέον του 1,2 εκατ. ευρώ κερδών που οι μέτοχοι είχαν «ρίξει» πίσω στην εταιρεία). Μάλιστα, στο δεύτερο τρίμηνο του 2016, η Viva ετοιμάζεται να βάλει το επόμενο «στοίχημά» της: την επέκταση εκτός Ελλάδος, σε πέντε κεντρικές και περιφερειακές χώρες της Ευρώπης. Πρώτος σταθμός το Λονδίνο, ενώ στο «στόχαστρο» είναι και η αγορά των Βαλκανίων.

«Η ελληνική είναι μια πάρα πολύ μικρή και κατακερματισμένη αγορά, με πάρα πολύ αργούς ρυθμούς. Εντούτοις, νομίζω ότι τα έχουμε καταφέρει πολύ καλά. Οι δυνατότητες και οι φιλοδοξίες της ομάδας μας δεν “χωρούν” σ’ αυτήν την αγορά» σχολιάζει ο Χάρης Καρώνης. Η Viva αποτελεί την πιο ανεπτυγμένη ελληνική εταιρεία στον κλάδο, ωστόσο ο ιδρυτής της θεωρεί ότι ο όρος FinTech επανεφευρίσκει απλώς μία σειρά ηλεκτρονικών υπηρεσιών που υπάρχουν εδώ και μία 15ετία. Σε κάθε περίπτωση, όμως, θεωρεί ότι οι τράπεζες είναι αδύνατο να ακολουθήσουν την εξελικτική πορεία του κλάδου, καθώς ζουν υπό το βάρος των υπηρεσιών και των υποδομών που έχουν δημιουργήσει. «Οι εξαγορές στον κλάδο δείχνουν ότι οι τράπεζες δεν μπορούν να πρωταγωνιστήσουν σ’ αυτό τον χώρο και ο μοναδικός τρόπος για να συμμετάσχουν είναι να συνεργαστούν ή να τοποθετηθούν στους παρόχους ηλεκτρονικού χρήματος και πληρωμών» προσθέτει. Σε ό,τι αφορά τις προοπτικές του κλάδου στην Ελλάδα, ο διευθύνων σύμβουλος της Viva εμφανίζεται απαισιόδοξος: «Τα capital controls περιορίζουν την εσωτερική ανάπτυξή του και την προσέλκυση εξωτερικού ανταγωνισμού, ενώ το χρηματοπιστωτικό σύστημα έχει κάνει μηδενικές επενδύσεις στην πληροφορική».

«Πρόκειται για ακόμη μία “επανάσταση” που θα την παρακολουθήσουμε με μεγάλη καθυστέρηση. Αν κάποιος στην Ελλάδα ξεκινήσει σήμερα να ασχολείται με πληρωμές ή Bitcoin, θα είναι ήδη τέσσερα χρόνια πίσω. Έχουμε ανθρώπους με μεγάλη τεχνογνωσία στον τραπεζικό κλάδο, αλλά η αγορά είναι πολύ μικρή και σε δυσμενή θέση. Δεν θα δούμε να ιδρύονται πολλές εταιρείες».

Tο FinTech και οι τράπεζες: Ευκαιρία ή απειλή;

Παγκοσμίως η συζήτηση που διεξάγεται είναι αν η «έκρηξη» του FinTech μετά το 2013 γεννά μία απειλή για τα παραδοσιακά τραπεζικά ιδρύματα. Στην Ελλάδα, δύο από τις τράπεζες που παρουσιάζουν μεγαλύτερη «κινητικότητα» στην παροχή σύγχρονων ηλεκτρονικών υπηρεσιών και μιλούν ανοιχτά για την υποστήριξη του FinTech είναι η Εθνική Τράπεζα (ΕΤΕ) και η Eurobank. «Μία από τις μεγάλες τάσεις και στον τραπεζικό κλάδο είναι να δημιουργείς ανοιχτές πλατφόρμες. Έχουμε θέσει μία στρατηγική που περιλαμβάνει open APIs, Blockchain, wearables, smart TVs και άλλα πεδία» αναφέρει στο Fortune ο Κώστας Καλογεράκης, στέλεχος του Τομέα Ηλεκτρονικής Τραπεζικής της ΕΤΕ. Η Εθνική, στο πλαίσιο του i-Bank (κανάλια αυτόματης τραπεζικής εξυπηρέτησης, e- και m-banking), κυκλοφόρησε προσφάτως μία ξεχωριστή εφαρμογή για την αποστολή μικρών χρηματικών ποσών μεταξύ ιδιωτών. Η τράπεζα, επίσης, επενδύει σε τεχνολογικές startups μέσω του NBG Business Seeds. Τον Απρίλιο διοργανώνει έναν FinTech hackathon και, πλέον, εξετάζει τη δημιουργία ανοιχτών API για την ανάπτυξη λύσεων από τρίτους προγραμματιστές πάνω στις υποδομές της. «Εξετάζουμε να ανοίξουμε κάποια ασφαλή στοιχεία αρχικώς και οι λειτουργικότητες για πληρωμές θα είναι ένα απ’ αυτά».

Μία πρόσφατη ανάλυση της PwC δείχνει ότι, σε ένα δείγμα στελεχών του χρηματοοικονομικού τομέα, το 83% ανησυχεί ότι το 23% της επιχειρηματικής δραστηριότητας του κλάδου θα έχει απορροφηθεί από τις FinTech εταιρείες μέχρι το 2020. «Υπάρχουν διλήμματα σε σχέση με τις παραδοσιακές τράπεζες και τις FinTech: κατά πόσον είναι απειλή ή μπορούν να γίνουν συνεργάτες. Όσοι σκεφτόμαστε λογικά δεν μπορούμε να δούμε το θέμα συγκρουσιακά» αναφέρει ο Κώστας Καλογεράκης και συμπληρώνει: «Σταδιακά θα δούμε σχήματα που θα δημιουργήσουν τα καλύτερα “παντρέματα” από τους δύο κόσμους. Δεν νομίζω ότι είναι μία μάχη μεταξύ των δύο, με κάποιον νικητή».

Διαβάστε ακόμα: Αυτός είναι ο πιο ακριβοπληρωμένος τραπεζίτης στον κόσμο

Σε ό,τι αφορά την ελληνική αγορά, το στέλεχος της Εθνικής Τράπεζας τονίζει ότι «βρισκόμαστε πολύ πίσω από το επίπεδο όπου βρίσκονται άλλες χώρες. Αυτό έχει να κάνει με όλη τη δομή και την ωριμότητα της αγοράς. Για παράδειγμα, η χαμηλή διείσδυση των ηλεκτρονικών πληρωμών». Ωστόσο αισιοδοξεί ότι η τάση των startup εταιρειών θα «περάσει» και στον χρηματοοικονομικό κλάδο. «Θεωρώ ότι θα υπάρξουν συνεργασίες για τις τράπεζες – όχι μόνο με FinTech, αλλά και με τηλεπικοινωνιακές εταιρείες ή την αλυσίδα της λιανικής».

Aπό την πλευρά του, ο γενικός διευθυντής και Chief Digital Officer του Ομίλου Eurobank, Σωτήρης Συρμακέζης, θεωρεί ότι η κινητικότητα που παρατηρείται στην Ελλάδα τον τελευταίο καιρό σχετικά με το FinTech έρχεται ως «απόηχος» του «θορύβου» που έχει προκληθεί σε Ευρώπη και ΗΠΑ. Η ίδια η Eurobank ανασχεδιάζει την ψηφιακή στρατηγική της τόσο εντός όσο και εκτός οργανισμού. Επαναλάνσαρε την m-banking εφαρμογή της, η οποία συμπεριλαμβάνει και μία υπηρεσία πληρωμών μεταξύ προσώπων (p2p). Σε ό,τι αφορά το FinTech, το στέλεχος της τράπεζας δηλώνει ότι, μέσω του Κέντρου Καινοτομίας της τράπεζας και του τέταρτου κύκλου της πρωτοβουλίας «εκκόλαψης» startup εταιρειών egg, θα «αγκαλιαστούν» και θα υποστηριχτούν τέτοιες εταιρείες που θα υπάρξουν στην Ελλάδα. «Έχουμε στόχο να δημιουργηθεί μία FinTech αγορά, ώστε αφενός οι startups να υποστηριχθούν για να γίνουν ώριμες εταιρείες και αφετέρου να ωφεληθούν η τράπεζα, το ελληνικό τραπεζικό σύστημα και η ελληνική οικονομία».

Η Eurobank έχει έτοιμες οκτώ λειτουργίες Banking API, τις οποίες είναι διατεθειμένη να εκθέσει ως υποδομή σε τρίτα μέρη προκειμένου να δημιουργήσουν νέες υπηρεσίες. «Αν δώσουμε στις startups τη βοήθεια και τη γνώση για το τι χρειάζονται πραγματικά οι τραπεζικοί πελάτες, θα μπορέσουμε να πυροδοτήσουμε τη δημιουργικότητά τους για να παρέχουν χρήσιμες υπηρεσίες».

Σύμφωνα με ανάλυση της συμβουλευτικής Oliver Wyman, οι μεγαλύτερες εταιρείες χρηματοοικονομικών υπηρεσιών στον κόσμο μπορεί να χάσουν έως και 150 δισ. δολάρια τζίρου από τις FinTech startups. Ωστόσο, ο Σωτήρης Συρμακέζης θεωρεί ότι λίγες απ’ αυτές τις startups που θα δημιουργηθούν θα καταλήξουν σε βιώσιμα σχήματα. Στο μεταξύ, οι τράπεζες που θα αντιμετωπίσουν τις FinTechs ως ευκαιρία για να γίνουν καλύτερες θα μείνουν στο προσκήνιο. «Μία τράπεζα πρέπει να γίνει τουλάχιστον όσο καλή είναι η FinTech. Έτσι, θα μπορέσει να αξιοποιήσει το στοιχείο που δεν έχει καμία FinTech: την τραπεζική πίστη. Όταν δεν είσαι μακριά από τις εξελίξεις και ανταγωνιστής, αλλά είσαι συνεργάτης, έχεις τη δυνατότητα να καθορίσεις τις επόμενες κινήσεις σου».

Ο Σωτήρης Συρμακέζης συμπληρώνει ότι, παρά τις μεγάλες προκλήσεις που αντιμετωπίζει ο τραπεζικός κλάδος, όποιος καταφέρει να δώσει σημασία στο digital, την καινοτομία και τις startups σήμερα θα δει τις «επενδύσεις να καρποφορούν και θα αποκτήσει προβάδισμα όταν λυθούν τα προβλήματα».

Fintech δεν είναι μόνο οι πληρωμές

Ο κλάδος του FinTech αναφέρεται κατά το ήμισυ σχεδόν σε εταιρείες πληρωμών και συναλλαγών, αλλά μία υποκατηγορία του ευρύτερου χρηματοπιστωτικού συστήματος που εμφανίζει άνθηση αντίστοιχων τεχνολογικών εταιρειών είναι οι ασφαλίσεις. Μία InsurTech εταιρεία που προέρχεται από την Ελλάδα είναι η OSEVEN. Η iOS και Android εφαρμογή της, χρησιμοποιώντας τους αισθητήρες των σύγχρονων κινητών τηλεφώνων και αξιοποιώντας ιδιόκτητους αλγορίθμους και μηχανική μάθηση, καταγράφει δεδομένα για την οδηγική συμπεριφορά των χρηστών της (απότομες επιταχύνσεις και επιβραδύνσεις, παραβίαση των ορίων ταχύτητας, απόσπαση του οδηγού λόγω χρήσης του κινητού). Έτσι υπολογίζεται ένα σκορ για τον χρήστη, το οποίο συγκρίνεται με το σκορ του καλύτερου και του μέσου οδηγού. Χρηστικές συμβουλές που εμφανίζονται στην εφαρμογή βοηθούν τον οδηγό να γίνει περισσότερο ασφαλής. Η καινοτομία της εταιρείας αναγνωρίστηκε από τα European FinTech Awards 2016, καθώς συμπεριελήφθη στις 25 καλύτερες επιχειρήσεις του κλάδου στην Ευρώπη.

«Δημιουργούμε ένα serious game που ανυψώνει την οδηγική συνείδηση και σώζει ζωές» αναφέρει στο Fortune ο συνιδρυτής και διευθύνων σύμβουλος της OSEVEN, Βασίλης Στιβακτάκης. H ομάδα της εταιρείας αριθμεί σήμερα τέσσερις ιδρυτές και άλλα 20 άτομα, συμπεριλαμβανόμενων καθηγητών και διδακτόρων, ειδικών στην ανάλυση ρίσκου και τη μοντελοποίηση της οδηγικής συμπεριφοράς. Όλοι μαζί συγκεντρώνουν πείρα 25 ετών σε σχετικές έρευνες και συμμετοχή σε πάνω από 100 ερευνητικά έργα προϋπολογισμού άνω των 100 εκατ. ευρώ.

Το επιχειρηματικό μοντέλο της εταιρείας απευθύνεται κυρίως στις ασφαλιστικές εταιρείες και στις εταιρείες που διαχειρίζονται ή ενοικιάζουν οχήματα. Με τα δεδομένα οδηγικής συμπεριφοράς που συλλέγονται για τον οδηγό, οι ασφαλιστικές εταιρείες μπορούν να προσφέρουν ένα περισσότερο προσωποποιημένο, χαμηλότερο ασφάλιστρο στους ασφαλείς οδηγούς. «Σκοπός της εφαρμογής δεν είναι να τιμωρήσει, αλλά να επιβραβεύσει τους ασφαλείς οδηγούς και όσους κρατούν τους δρόμους μας χαρούμενους» τονίζει ο Βασίλης Στιβακτάκης. Η εταιρεία δίνει πολύ μεγάλη σημασία στην κοινωνική ευαισθητοποίηση απέναντι στη «μάστιγα» των τροχαίων ατυχημάτων και προετοιμάζει την πραγματοποίηση σχετικών δράσεων.

Το όραμα της OSEVEN έχει ενστερνιστεί ήδη η Yarrow Capital, το ταμείο που ιδρύθηκε το καλοκαίρι του 2015 στο Λονδίνο από τον Έλληνα επενδυτή Λουκά Σαρίδη και προσέφερε 600.000 ευρώ. Επιπλέον, συμμετέχει μία ομάδα έμπειρων επιχειρηματιών και στελεχών της τεχνολογίας: Στο πενταμελές Δ.Σ. της εταιρείας βρίσκονται, εκτός του Λουκά Σαρίδη, ο Μάρκος Βερέμης (ιδρυτής της Upstream) και ο Φιντέλ Μανωλόπουλος (με θητεία σε αξιόλογα ευρωπαϊκά VCs, ιδιώτης επενδυτής στην OSEVEN). Η εταιρεία ετοιμάζεται να κυκλοφορήσει ευρέως στην αγορά το προϊόν της και να ανακοινώσει σημαντικές συνεργασίες με ασφαλιστικές εταιρείες όπως η Interamerican στην Ελλάδα και η Ύδρα Ασφαλιστική στην Κύπρο, αλλά και το InsuranceMarket.gr, τον μεγαλύτερο aggregator ασφαλιστικών υπηρεσιών στη χώρα. Παράλληλα, ετοιμάζεται να παρουσιάσει μία σειρά από διαγωνισμούς οι οποίοι θα παρακινήσουν τους οδηγούς να χρησιμοποιήσουν από μόνοι τους την εν λόγω εφαρμογή. «Βλέπουμε ότι αλλάζει ο χάρτης της παραδοσιακής ασφάλισης. Σκοπός των ασφαλιστικών εταιρειών είναι να διαθέτουν ένα χαρτοφυλάκιο από ασφαλείς οδηγούς. Αυτές που θα αγνοήσουν την τεχνολογία θα καταλήξουν με τους επικίνδυνους και με ζημιές στις οποίες δεν θα μπορέσουν να αντεπεξέλθουν. Κάτω από την “ομπρέλα” του FinTech αναπτύσσονται λύσεις οι οποίες μπορεί να έχουν αντίκτυπο κοινωνικό με τη μείωση των ατυχημάτων όσο και οικονομικό» τονίζει ο Βασίλης Στιβακτάκης.

Σε παγκόσμιο επίπεδο έχουμε δει εταιρείες όπως η Square, η TransferWise, η Gusto, η NUMBER26 ή η Holvi να αλλάζουν τον χρηματοπιστωτικό κλάδο με τις υπηρεσίες που έχουν εισαγάγει. Στην Ελλάδα, θα μπορούσε να ειπωθεί ότι η συγκεκριμένη αγορά ακόμη δεν έχει δημιουργηθεί. Ωστόσο, το παράδειγμα ανάπτυξης της Viva και η διάθεση υποστήριξης των παραδοσιακών τραπεζών καλλιεργούν προσδοκίες για ίδρυση νέων ανεξάρτητων FinTech υπηρεσιών στο μέλλον. Μένει να αποδειχθεί κατά πόσο αυτό θα πραγματοποιηθεί ή απλώς έχουμε ανακαλύψει ακόμη ένα «buzzword». (news247.gr)

Τελευταίες Ειδήσεις

Κάλλιο αργά παρά ποτέ λέει ο λαός και αυτό ισχύει…

{kind=link}

Leave a comment